根據麥肯錫管理顧問公司(McKinsey & Company)聯合BoF推出的《2026時尚調查報告》(The State of Fashion 2026)顯示,未來一年時尚全球產業依舊充滿挑戰,預計將再次維持在1%-4%低個位數增長。至於高階主管們則普遍將擴大AI和相關數位能力的應用與整合視為2026年最大的機會。

時尚界正站在一個根本性新現實的門檻上。回望過去十年,從2016年的英國脫歐與川普當選,到新冠疫情衝擊、全球供應鏈動盪,產業總是在波動中前行。然而,步入2026年,領導者們不再將眼前的動盪視為暫時的混亂,而是接受了「持續的變化就是新的常態」。

在這份《2026 年時尚產業高階主管調查》中,「挑戰性」(Challenging)一詞已取代了過去兩年的「不確定性」(Uncertainty),成為高階主管們描述2026年產業狀況最頻繁使用的詞彙。關稅,則被視為首要的障礙。

儘管近半數(46%)的受訪高階主管預計2026年情況將會惡化(較去年調查數據39%升高)。且按地理位置來看,36%的人認為北美前景不佳或非常不具前景,是去年的兩倍。

但同時也有25%的人認為產業條件將會改善,這表明業者在其中看到了機會。

同時對中國市場的展望也終於開始回升:僅28%的人認為2026年中國市場前景不佳(較2025年前的41%下降)。

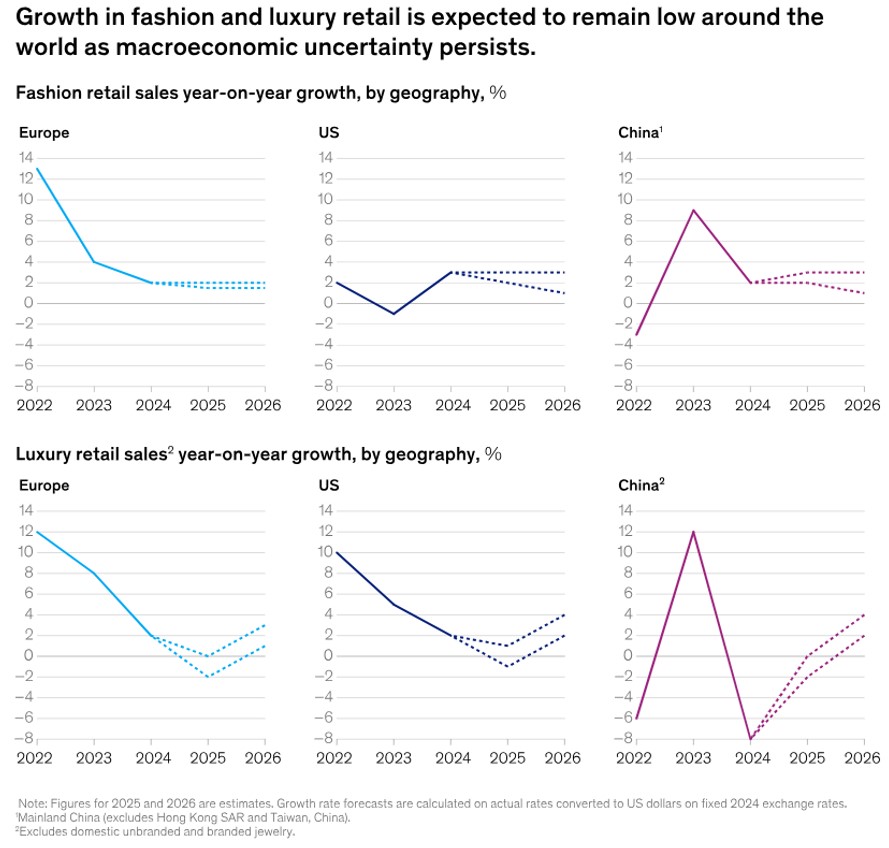

宏觀經濟不確定因素仍多,時尚零售及奢侈品業績將再次維持低個位數增長。Source: McKinsey & CompanyAI全面釋放:從選配工具到核心引擎

在原物料波動、供應鏈反覆受挫、景氣低迷等壓力逼迫下,時尚產業的營運模式正面臨前所未有的挑戰。AI人工智慧正從競爭優勢轉變為企業必須掌握的基本戰力。許多公司已開始重組組織,倚重AI執行事務性職能,而將人力轉向更具創造性與分析價值的工作。

要真正掌握這股技術轉變,企業必須重新設計流程、重新定義職能、重新爭奪AI人才——而這些人才往往不會來自傳統時尚領域。同時,品牌也必須守住時尚產業最珍貴的資產:獨特的創意文化。領導者需要徹底檢視組織運作方式,把AI視為結構性轉型的起點。

此外,正處於萌芽階段的「代理式 AI(agentic AI)」已開始改寫工作協作模式。當AI不再只是回答問題,而能主動執行任務、協調流程時,企業如何整合這項能力,將成為下一波競爭力。

不僅如此,AI的角色也已延伸到消費端。越來越多顧客依賴大型語言模型搜尋產品、比價、獲得個人化建議,甚至讓AI充當穿搭顧問。這意味著品牌在AI對話中的能見度,將成為新一代的「搜尋排名(New SEO)」。隨著代理式商務(agentic commerce)加速成熟,這種消費模式將在愈發普及。

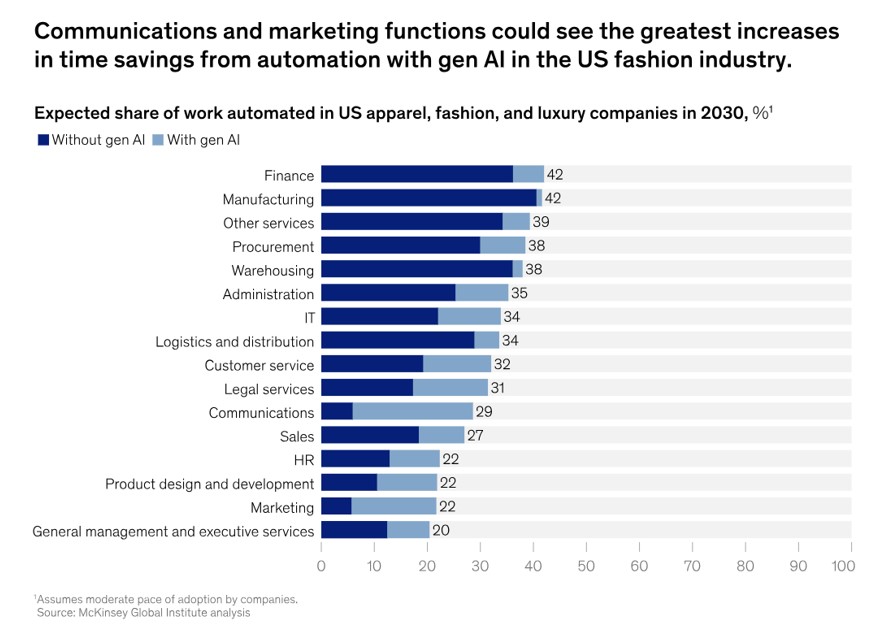

2030年美國成衣時尚奢侈品產業使用生成式AI的預估狀況。Source: McKinsey & Company

價值重塑:中價位市場再起

在競爭激烈且景氣僵持的市場中,「留住顧客」成為企業最重要的戰場之一。超過半數高階主管認為,顧客維繫策略將主導2026的產業發展。

要保持顧客,品牌必須真正回應顧客需求——而現在的首要需求就是價值。過去一年,許多奢侈品牌大幅調高售價,卻未能同步提升產品力或創新度;反觀中價位的設計導向品牌,則透過更具質感的商品與門市體驗穩健擴張。結果,中價位市場已成為成長最快、且能真正創造價值的板塊。

珠寶市場同樣受惠於此股消費心態。隨著更多顧客尋求耐用、可投資、能彰顯自我風格的商品,全球珠寶需求量預期將持續成長至2028年,尤其男性與女性的「自我犒賞(self-gifting)」需求同步上升。同時,結合科技的智能眼鏡成為配件領域成長最快的品類,預計2026將迎來更密集的新品釋出。

而面對成長停滯,奢侈品牌亦開始自我革新,2025年已有多家大型時裝屋迎來新的創意總監。然而,創新尚不足以化解另一層挑戰:高價格門檻已使許多「渴望奢華」的顧客轉向關注身心健康與個人平衡——這個趨勢早在2017年便已浮現,如今更顯主流。

《2026時尚調查報告》分別從總體經濟、消費者轉變、與時尚產業結構,三種角度分析預測時尚行業未來一年的走向。本文分上/中/下三集,本篇為總體經濟篇。

1.1 關稅亂流

由於美國政府在2025年春季實施大規模的新進口關稅,美國服裝和鞋類進口的加權平均關稅從原本的13%狂飆至54%。儘管後續有所放寬,但最終的加權平均稅率仍維持在高達36%的水準,遠遠超過業界歷史平均水準17%。

這36%的稅率,正如同巨石一般壓在整個產業的成本結構上,其衝擊估算令人咋舌:

・服裝價格上漲預警:短期內,服裝價格預計將被推高35%。

・皮具價格上漲預警:皮具(如手袋和鞋類)價格預計將飆升37%。

・總體成本衝擊:若進口量保持不變,預計全球服裝和鞋類進口關稅將增加約270億美元。

由於美國對服裝和皮革產品高達89%的進口依賴度,面對投入成本的直線上升,北美地區的高階主管們正感受到最直接的痛楚:近四分之一的高管者預計,他們的銷貨成本(COGS)將增加9%以上,迫使企業必須在定價、效率和供應鏈韌性上做出極端反應。

而在供應鏈端,中國、越南、印度、孟加拉和印尼,合計貢獻了美國紡織品和服裝進口的63%,是這次受關稅衝擊最烈的高壓區。關稅的壓力正在促使全球供應鏈啟動「大遷徙」。供應商不再能依賴單一的低成本優勢,而必須進行全球佈局的再平衡:

・中國份額的萎縮:在2019年至2024年間,美國從中國的服裝和鞋類進口量下降了30%。

・新興供應鏈的崛起:同期,美國從柬埔寨的服裝和鞋類進口量增加了42%。柬埔寨因具有競爭力的工資和更優惠的貿易條款,正在成為新的採購熱點。

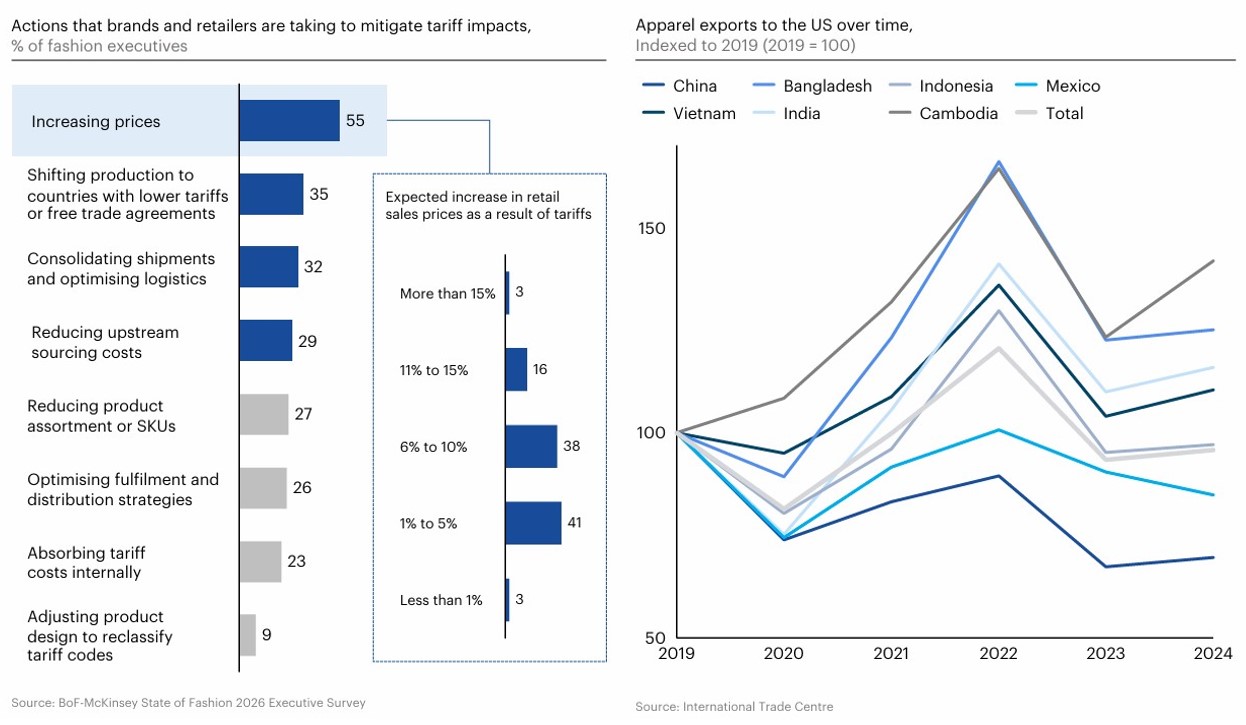

・供應商的積極應對:為了維持生計,大型供應商正在擴大客戶群、重新談判合約,甚至轉向生產更高或更低價值的產品。例如,印度製造商Gokaldas Exports正將其生產基地擴展至肯亞和衣索比亞,以平衡關稅風險,確保成本競爭力。 (左)面對高關稅,品牌預計採取的措施。Source: BoF-McKinsey State of Fashion 2026 Executive Survey (右)2019-2024年各國服裝出口美國的消長。Source: International Trade Centre

(左)面對高關稅,品牌預計採取的措施。Source: BoF-McKinsey State of Fashion 2026 Executive Survey (右)2019-2024年各國服裝出口美國的消長。Source: International Trade Centre

品牌生存戰略:三路突圍的自救指南

面對成本壓力(COGS上漲)和市場風險(地緣政治不穩、消費者信心低迷),品牌與零售商正採取「三路突圍」策略來緩解衝擊:

戰略一:調整售價

這是最直接的回應。55%的高階主管預計在2026年會進一步提高價格。其中,北美地區的高階主管預計漲幅最大,45%計劃將價格提高5%以上。

但價格同時也是一把雙刃劍。儘管Nike、Hermès和Ralph Lauren等品牌已公開表示將漲價,但他們面臨一個關鍵難題:消費者對價格的敏感度已達頂峰。目前92%的消費者對家庭財務表示擔憂,超過80%的消費者將「物有所值」視為首要購買因素。因此,任何不伴隨品質、工藝或服務提升的漲價,都可能導致銷量下滑。

戰略二:降低成本

品牌正積極尋求效率解鎖,以抵消利潤率的壓力。這包括重新談判供應商條款、精簡產品分類(SKU),以及改善物流。

【案例】Levi’s正在精簡其節日產品系列,減少複雜性和庫存,以便專注於核心的高利潤單品。

【案例】零售巨頭Walmart則直接向中國供應商施壓,要求降價,將成本壓力轉嫁回供應鏈上游。

戰略三:調整採購

35%的高階主管計劃將採購轉移到具有更優惠貿易協定的市場。

案例:快速時尚巨頭Shein正積極擴張其在越南的生產與採購網絡,展現出高度靈活的供應鏈。

供應商行動清單:精實、數位化、自動化是必要路線

面對更不確定的貿易環境,供應商需提升敏捷度與效率:

・精實生產:透過精益製造、減少浪費,優先實現生產力提升。

・技術投資:利用自動化和數位化,增強供應鏈可見性和運營效率。

・佈局評估:重新評估生產佈局,平衡關稅、勞動力和競爭力等總採購成本。

1.2 人力重塑

時尚產業正步入一個由技術驅動的全新時代。在投入成本波動、供應鏈中斷和低速增長的壓力下,生成式 AI 和自動化已不再是可有可無的「競爭優勢」,而是企業維持效率和競爭力的「商業必需品」(Business Imperative)。

從「人力驅動」到「AI 賦能」—勞動力的再設計

AI的大規模投資預計將帶來顯著的生產力提升。據估計,未來五年內,全球組織將透過自動化和生成式AI實現超過30%的生產力增長。這股力量將從根本上重塑勞動力結構:預計到2030年,在歐洲和美國,約有30%的員工工作時間會放在AI和其他技術自動化。

勞動力的移轉:從重複性到創造性

隨著AI的導入,現有的一些職位將變得更加以AI為中心(AI-centric),員工的角色將轉向更高價值的創意和分析性任務。

也就是說,職位被重新設計(Rewired),時尚工作將從手動任務、數據處理和記錄保存,轉向創新、品牌敘事和深度客戶關係等更具價值的創意與策略性活動。

未來的時尚公司將更精簡、更有效率,員工將從庶務中被釋放出來,得以將精力集中於創造力、策略性決策和複雜的產品開發。

然而,挑戰顯而易見。時尚產業在採用AI方面歷來落後於其他行業,且面臨一個悖論:92%的組織表示將增加對AI的投資,但只有1%的公司聲稱AI部署已達到「成熟」階段,多數仍停留在試點階段。

AI變革的兩大壁壘:文化與人才

要實現AI的全部潛能,時尚領導者必須打破兩大關鍵壁壘:

1.文化與結構障礙

最大的阻力往往是內部文化。高達60%的跨行業領導者認為,公司文化是技術變革的最大障礙。如果組織流程和團隊結構沒有根本性重塑,AI效益將難以發揮。轉型需要領導者:

・重新設計流程:從根本上重新評估組織的運作方式,而不僅僅是疊加新技術。

・打破孤島:培養跨職能協作,例如設計團隊利用AI實時材料價格與採購團隊協同。

2.人才爭奪戰

AI對員工技能提出了新要求。近一半的員工認為他們獲得的AI培訓支持有限。時尚公司必須:

・向外看齊:拓寬招聘範圍,打破傳統時尚生態系統,積極引進外部專業知識,如產品流程工程師、整合行銷策略師等。

・重新培訓:為每項技術投資提供招聘或技能提升的支持,在發達國家,高達40%的員工可能需要重新培訓或轉變角色。

・建立員工價值主張 (Employee Value Proposition):通過強調創新和創造力,提供給員工獨特的價值和利益組合,以吸引和留住人才。

AI應用實例:效率與創意加速器

事實上,AI已經進入時尚產業的關鍵環節,包括:

・行銷與內容創作:Zalando利用生成式AI加速網站和APP的圖像創建,將製作時間從數週縮短至數天,讓創意團隊從手動製作轉向策劃和指導。

生成式AI不僅讓品牌能以「天」為單位更新視覺,而不是「週」;過往6–8週的拍攝與後製期,壓縮至3–4天即可完成全套素材。

而且有效降低成本:影像製作費用大幅下修90%,讓行銷內容得以規模化、系列化、快速迭代。

統計2024年第4季,Zalando平台上已有70%的編輯內容由AI生成,形成全新的內容佈局模式。創意團隊不需要再專注於手動製作內容,而是轉向策劃和指導AI生成的資產。這一轉變反映了行銷任務的自動化趨勢,預計到2030年,約22%的行銷任務(特別是策略制定、活動構思和內容創建)可以透過生成式AI自動化。

・商品企劃:丹麥珠寶品牌Pandora與AI軟體平台o9 Solutions合作,將需求、品類和商品財務規劃整合到一個單一的AI驅動平台中,以取代先前分散的舊有系統,進一步提高了商品企劃的準確性和市場響應速度。

透過o9的Digital Brain平台,Pandora可提高其全球網絡的可視性、預測準確性和響應速度,以更敏捷的方式調整生產、補貨與新品策略,使公司能夠進行更多數據驅動的即時決策,而不是「憑經驗判斷」。

・客戶服務:在高端市場,AI的角色不是取代,而是增強人性化服務。Zegna推出AI驅動的Zegna X(與Microsoft共同開發的 AI驅動的客戶服務應用程式),作為銷售代表的智能輔助工具,可透過文字、Email、WhatsApp主動與客戶分享新品上架、推薦和造型建議,並運用AI整合客戶資料、歷史偏好與新品資訊,使推薦不再依賴人力記憶,而是由智慧系統協助完成。但最終的成交、關係經營仍由銷售代表負責,AI的角色是消除資訊整理與日常回覆的負擔,讓服務回到「真正的人際連結」。