關心時尚產業者必讀的麥肯錫《2026時尚調查報告》(The State of Fashion 2026),這次再度分別從總體經濟、消費者轉變、與時尚產業結構三大面向,分析預測2026年時尚行業的走向。本文分上/中/下三集,本篇針對時尚產業結構體系進行探討,包括:AI解鎖效率、二手轉售商機、品牌升級策略。

3.1AI解鎖效率

在充滿挑戰的時尚市場中,公司必須變得更加高效以推動增長。過去依賴規模經濟和低成本採購的老牌優勢已不足以維持健康的經濟模式。現在時尚企業正致力於透過自動化、人工智慧(AI)與數據驅動的策略,提高生產力並降低成本,進而釋放資源,重新塑造經濟模型,投資於能促進增長的差異化特點,以抵消關稅帶來的成本上升並優化利潤。

關鍵數據洞察

•策略優先級:時尚產業的高階主管認為,利潤、成本與現金策略的改變將是影響 2026 年產業的第二大主題,僅次於關稅與貿易中斷。

•成本壓力:45%的主管認為採購成本是經濟模式中壓力最大的領域,其次是定價、促銷與庫存管理。

•關稅衝擊:據估計,2025年推出的關稅在短期內將導致服裝價格上漲35%,皮革製品上漲37%。

•價格敏感:70%的消費者計劃在2025年第三/四季期間減少服裝商品的支出。近80%的消費者表示,當價格上漲時,他們不會全價購買,而是會等待打折推遲購買,或購買更便宜的替代品與二手商品。

•庫存瓶頸:時尚公司將庫存到售出所需的庫存周轉天數(Days Inventory Outstanding)在2023年至2024年間增加了4%,這推升了倉儲與物流費用。

•AI 轉型困境:高達90%的轉型式AI專案仍停留在試點階段,受到結構性與文化障礙的限制。

重塑經濟模式的關鍵支柱

領先企業正利用科技將成本密集型的流程(如採購、庫存管理、實體打樣)自動化,從而節省資金,並將資源投入於能區別市場的領域,如個性化服務、產品創新及提升門市體驗。

- 採購新型態:雖然多數AI專案難以跨越試點階段,但領先者正透過強化數據基礎與克服組織文化障礙(如缺乏對風險承擔的獎勵),實現AI的規模化應用。

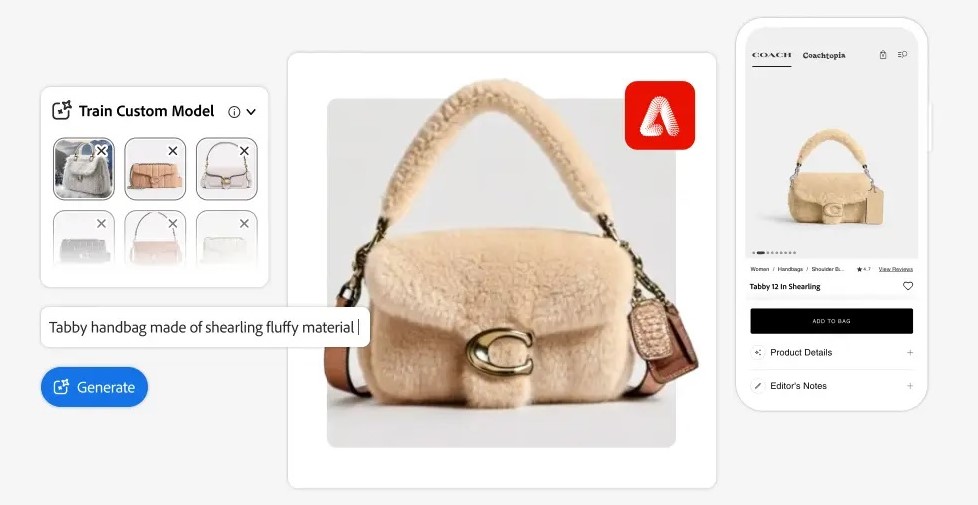

例如運用AI代理(AI agents)連結產品生命週期管理(PLM)與企業資源規劃(ERP)系統,可以實現實體產品的數位孿生,減少物理打樣需求。這種先進的採購模式預計能解鎖8%到12%以上的成本節省。目前Coach的母公司Tapestry已開始規模化地將Adobe Firefly生成式AI整合進產品設計與行銷工作流中,從設計端輔助產品開發,透過「數位孿生」(Digital Twins)技術直接進行設計與調整,大幅減少對實體樣品的需求,降低開發成本,到行銷端將應用範圍擴張至社群媒體內容創作,以及虛擬場景展示生成。 Source: Adobe

Source: Adobe - AI驅動的定價與精確促銷:在價格敏感的市場中,品牌必須讓價格與消費者的感知價值精確匹配。

•即時數據:AI能整合成本、競爭對手和客戶數據,實現即時定價優化,取代過去緩慢的人工審核。

•標靶式精確促銷:不同於傳統的全通路統一打折,AI能根據各分店的庫存水平與需求進行針對性促銷(如僅在過剩庫存地區推廣特定單品),在保護利潤的同時有效清理庫存。 - 需求驅動的庫存優化理與法規壓力:面對歷史新高的庫存周轉天數與日益嚴格的環保法規(歐盟的《永續產品生態設計法規ESPR》和加州的《負責任紡織品回收法案》將對未售出庫存進行處罰),品牌正從源頭減少浪費。

•隨選生產:品牌開始實驗「隨選生產」(On-demand)方案,結合AI需求分析與數位印刷技術,例如Nike的SNKRS Reserve系統,允許特定客戶在生產前預訂運動鞋,從源頭精準匹配需求。

•減少複雜性:在過去,Levi's的營運極其複雜。雖然產品核心概念來自舊金山總部,但全球各地的門市(如日本、美國、英國)往往擁有截然不同的產品組合。現在Levi's則決定將全球門市通用產品比例從10%大幅提升至40%。透過簡化產品mix,精簡銷量緩慢、貢獻度低的單品(SKU),騰出資源開發如丹寧洋裝、裙子、連身褲和風衣等新類別,將 Levi's 從「牛仔褲品牌」轉型為「全身丹寧生活風格品牌」。

此外,標準化產品也可以降低設計、開發與採購的複雜度,使品牌在面對關稅挑戰時,能更靈活地在多國代工廠間調度生產。

3.2二手轉售商機

隨著一手全新市場價格持續攀升,消費者為了追求價值,正將更多預算投入二手時尚領域,雖然過往二手交易多為C2C的交易,且由第三方平台主導,但現在品牌必須重新定義轉售策略並納入自己的生態系統,以捕獲這股尚未完全開發的營收潛力。

關鍵數據洞察

•市場增速驚人:二手時尚與奢侈品市場的增長速度預計在2027年前將比一手全新市場快2到3倍。全球二手時尚市場規模預計到2027年將達到3,170億美元。

•消費者意願高漲:全球約有60%的消費者表示可能在2026年購買二手產品。

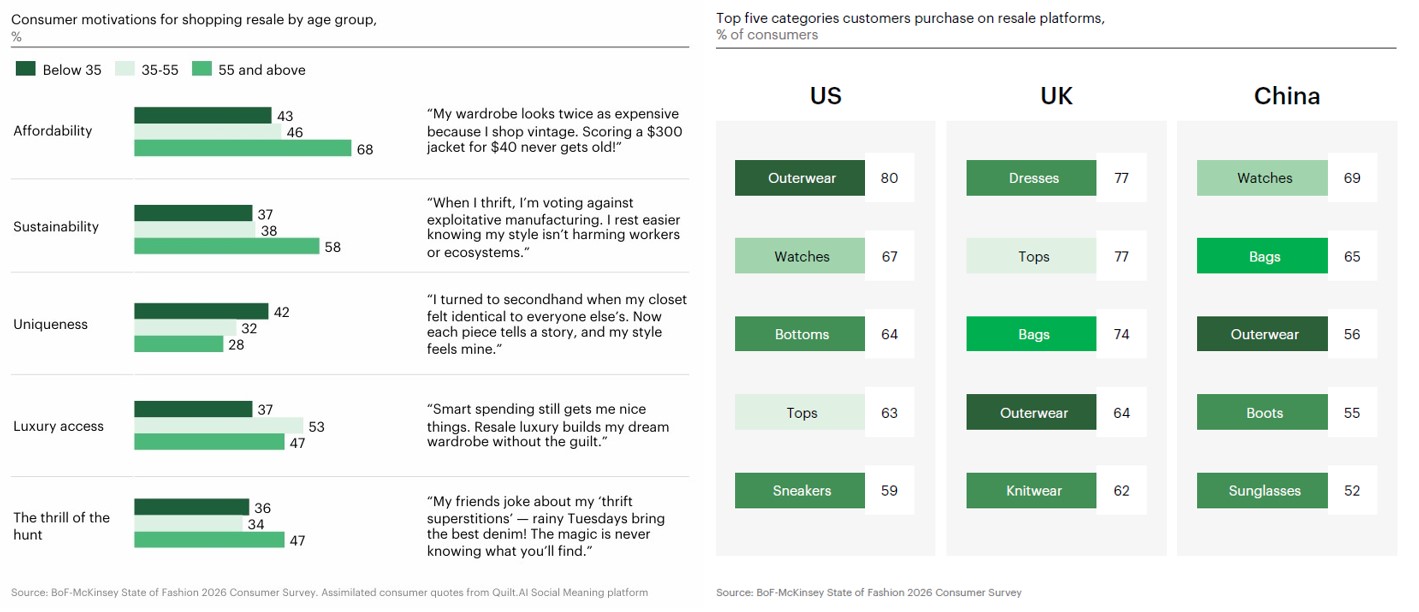

•中國市場的引領作用:中國是關鍵的增長引擎,超過70%的中國消費者計劃在2026年進行二手購物。

二手轉售市場正從邊緣邁向主流

「二手轉售」在 2026 年已成為品牌的「第二生命」。就像是一部經典電影的數位修復版,轉售不僅延長了產品的生命週期,更讓品牌能以更平易近人的門檻吸引新觀眾,同時證明了其原始作品(一手產品)經得起時間考驗的價值。同時不同區域對二手產品的偏好,亦反映出文化與市場成熟度,例如:

中國:偏好具備資產性質的配飾,如腕錶(69%)與包款(65%),這些產品隨時間推移更能保值。

英國:轉售文化高度滲透,日常穿著和婚禮等場合的禮服佔據主導地位。最受歡迎的二手產品是洋裝(77%)。

美國:外套這類被認為經久耐用的品類在二手市場很受歡迎。美國市場前三大熱門轉售品類為外套(80%)。

技術驅動:邁向獲利轉折點

長期以來,二手平台因認證成本高與物流複雜而難以獲利,但新技術正在改變這一現狀:

•AI認證突破:二手平台The RealReal利用專有的AI工具"Shield"(收集50多種產品屬性數據),藉此識別高風險產品;以及 "Vision"(圖像視覺AI)對產品影像進行細緻檢查,包括皮革紋理和縫線等細微之處,來協助識別偽劣品,降低了人工審核的負擔並提高準確性。

•獲利實績:歐洲轉售平台Vinted在2024年淨利潤增長超過330%,展現了規模化與技術優化帶來的盈利潛力。

品牌的3種轉售策略模型

轉售不再只是環保公關,更是一種商業槓桿:

•新客獲取:43%的二手買家在發現品牌後,會購買該品牌的一手全新商品。

•建立忠誠度閉環:品牌(如Balenciaga)鼓勵顧客回收舊物以換取店內抵用金(Store Credit),進而推動一手產品的再次購買

•品質背書:強勁的二手轉售價值代表了產品的品質與耐用性,能反向增強消費者對一手產品的信任。

針對新起的轉售市場,品牌應根據其資源與控制力,選擇合適的二手轉售參與模式:

1.平台合作(Partner with a Platform):低投入、低控制。品牌與第三方平台合作(如寄售或店中店),適合想要快速測試市場的中小品牌。

2.轉售即服務(Resale-as-a-Service, RaaS):藉由Archive、ThredUp或Reflaunt 等服務商,將轉售體驗整合進品牌官網,如Lululemon的 "Like New" 計劃,透過以舊換新獲得商店抵用金(Store Credit)的方式,將顧客與產品保留在其品牌生態系統中。

3.內部自建(Build In-house):全面控制品牌體驗與客戶數據。適合具有大規模品牌資產、希望將轉售作為長期核心戰略的大型品牌。如奢華百貨公司Selfridges旗下的二手商品平台Reselfridges,旨在支持Selfridges實現2030年45%的銷售額來自循環商務(如轉售、租賃、維修等)。Reselfridges專注於高端設計師品牌、珍貴的經典收藏和稀有商品,憑藉著百貨公司卓越的策展能力,銷售來自顧客以舊換新、與外部專家合作以及特許經營的商品。

3.3中高階產品出頭

從平價服飾到輕奢品牌,時尚產業正掀起一波「集體向上遷移」的趨勢。品牌紛紛採取升級策略,一方面是為了與超低價競爭對手(如Shein和Temu)區隔,另一方面則是為了爭奪那些因奢侈品價格飆漲而放棄奢侈品的高端消費者。

也就是說,時尚產業開始重新關注「橋接品牌」(Bridge Brand)或「溢價/橋接區隔」(Premium/Bridge Segment),即定位於大眾市場(Mass Market)與奢侈品(Luxury)之間的特定市場空間。

關鍵數據洞察

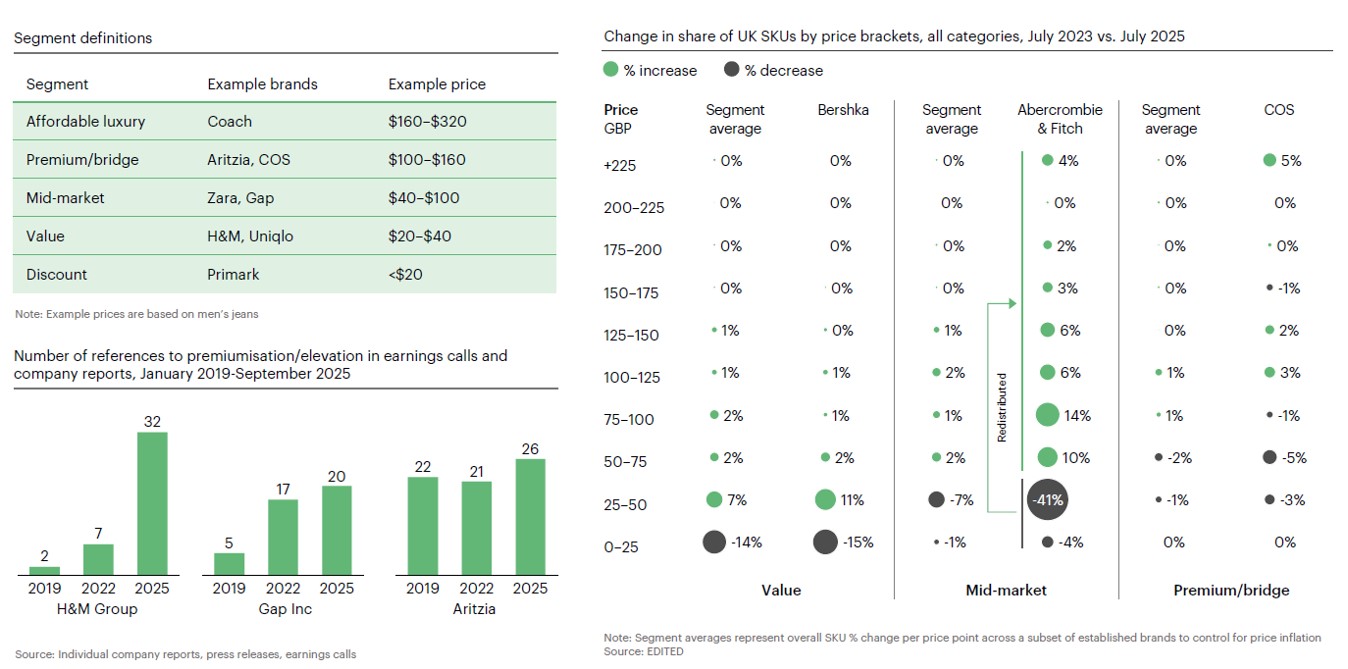

•平價品牌轉向:2023年至2025年間,平價品牌Bershka(平價時尚ZARA的姊妹牌品牌,定位更年輕、街頭個性化)和H&M等品牌在英國市場中,超低價區間的產品(SKU)減少了15%到25%。

•品質驅動高端形象:調查顯示,51%的全球消費者認為「品質」是建立高端品牌感的關鍵,其次是「品牌故事(47%)。

•消費意願:儘管消費者對價格日益敏感,但仍有約1/3的人願意為了製作精良且讓他們感到被重視的產品「揮霍」。

•市場缺口:奢侈品價格自2019年以來平均上漲了61%,這為輕奢和中端市場品牌創造了巨大的「可負擔的嚮往」(Affordable Aspiration)空間。

從價值取向到輕奢:時尚品牌的「向上遷移」與價值保衛戰

時尚產業產生了重大的結構性轉移,由於傳統奢侈品牌的大幅漲價,擠走了所謂的「仰慕型消費者(Aspirational consumers),即每年在奢侈品上花費約3,000至10,000歐元的族群。

當傳統奢侈品變得遙不可及,市場出現了「可負擔的嚮往(Affordable Aspiration)」的需求缺口,這讓定價在100至320美元之間的高級/橋接品牌(如 COS、Aritzia)與輕奢品牌(如Coach)獲得了擴張機會。

對此,Ralph Lauren、COS與SMCP也各自提出不同的「升級策略」:

•打造「光環產品」:中端與輕奢品牌正推出更高單價的旗艦產品或膠囊系列(Capsule lines),以提升整體的品牌地位。如COS推出了售價1,000英鎊的納帕剪毛羊皮外套,以此作為提升品牌感知度的「英雄產品」。至於Ralph Lauren則將焦點轉向外衣與包袋這類消費者在心理上已經習慣願意為這些品項支付較高金額的單品,讓品牌更容易在這些領域實現價格升級並獲得利潤。

•降低對折扣的依賴:如旗下擁有Sandro和Maje的輕奢巨頭SMCP集團,已明確將減少折扣活動視為2025年品牌升級的關鍵優先事項。透過減少促銷,品牌能保護其「升級」後的形象,避免價格戰損害品牌價值,並確保定價訊號與品牌的高端化定位一致。

品牌升級的三大支柱

品牌升級(Elevation)不僅僅是漲價,更是一場關於品質、敘事與體驗的全面重塑。對於那些在2026年面臨毛利壓力與激烈競爭的品牌來說,這場「向上衝刺」已成為生存與持續增長的必要路徑。為了在2026年贏得這場升級戰,時尚領導者需落實以下三大支柱:

| 支柱 | 執行重點 | 目的 |

|

定價 Price |

|

建立一致的定價信號,保護品牌資產。 |

|

產品 Product |

|

將產品價值感與上升的價格掛鉤。 |

|

體驗 Experience |

|

強化品牌在文化對話中的存在感與共鳴。 |

【案例】以「安靜奢華」(Quiet Luxury)為品牌形象的COS,將品牌定位為連結大眾市場與奢侈品之間的「橋樑」:一方面吸引降級消費的奢侈品客戶;一方面引導大眾市場客戶升級。

在價格方面,COS的價格體系並非單一,而是透過三個價格模組來平衡「可負擔性」與「品牌渴望感」:

•入門級價位 (Entry Price Range):例如19英鎊的棉質T恤。這讓習慣大眾市場價位的顧客能以熟悉的價格開始體驗品牌。

•常規價位 (Regular Price Point):品牌核心的產品區間,通常落在100至160美元(約80至130英鎊)之間,屬於「橋樑/高級(Premium/bridge)」範疇。

•投資型單品 (Investment Pieces):為了提升品牌地位,COS推出了極高單價的「光環產品」,例如1,000英鎊的Nappa外套。這類單品證明了品牌處理高端材料的能力,並拉高了整體的價值感知。

在設計面,COS的設計哲學與傳統「快時尚」截然不同,專注於「永續」與「超越趨勢」:

•無齡感 (Ageless):品牌不按年齡層切割客群,而是專注於一種「真實的風格」。這種跨越世代的極簡設計,讓Z世代到成熟客群都能找到歸屬感。

•永續材料與工藝:專注於永續採購的材料與經典剪裁。對於COS來說,「安靜奢華」並非一個臨時追隨的「趨勢」,而是品牌自2007年創立以來始終如一的起點。

除了產品本身,COS還透過升級的視覺與體驗策略強化「高級感」:

•登上時裝週:透過在紐約時裝週(NYFW)舉辦成衣秀,向外界傳遞其野心已超越一般的「高街品牌」。

•藝術與體驗式零售:與藝術家(如Sophie Ashby)合作,將店內空間轉化為文化與美學的延伸;並透過全球快閃店(如首爾、巴黎、德里)測試市場並傳遞品牌敘事。