隨著全球永續意識的提升,時尚產業正面臨深遠的轉型,而材料創新則是這場變革的重要關鍵之一。根據永續創新平台Fashion for Good與波士頓諮詢集團(BCG)最新發佈的報告《Scaling Next-Gen Materials in Fashion: An Executive Guide》,材料不僅決定了產品的設計、功能與質感,更對環境產生重大影響。目前,材料的選擇與生產占時尚產業總碳排放量的91%,約占銷售成本(COGS)的30%,其中奢侈品牌約占15%至25%,大眾市場甚至可達60%。

現有材料的局限性與新一代材料的必要性

根據BCG的調查分析,超過80%的時尚品牌尚未針對關鍵材料(如棉花、聚酯纖維、尼龍、及人造纖維素纖維)設定完整的永續採購目標;換句話說,大部分品牌都還沒有全面考慮過以上這6種最重要原料的永續發展。

但與此同時,全球氣候變遷已對天然纖維的供應造成重大影響,例如巴基斯坦棉花因濕度變化,於2023年至2024年間產量降至560萬噸的新低,且品質亦有所下降。此外,蒙古羊絨和澳洲羊毛的產量與穩定性亦持續受到氣候因素影響。

地緣政治因素也增加了供應鏈的不確定性。俄烏戰爭持續導致原料運輸延遲及價格攀升;美中貿易摩擦下,美國對中國商品加徵關稅,更進一步加劇全球材料供應的壓力。

此外,各國逐漸嚴格的法規要求,例如荷蘭規定2027年前紡織品必須包含一定比例的回收材料,法國推行延伸生產者責任制(EPR),以及美國對新疆棉的禁令,均加速品牌的轉型壓力。

儘管現有的「首選材料」(preferred materials)如再生棉與回收聚酯,已在一定程度上緩解了永續壓力,但無法全面解決上述深層次的供應鏈問題。因此,新世代材料(Next-Gen Materials)將成為業界迫切需求的解決方案。這些材料具有更高的永續性和功能性,不過因為目前仍處於早期商業化或研發階段,尚亟需技術突破與成本最佳化以實現廣泛應用。

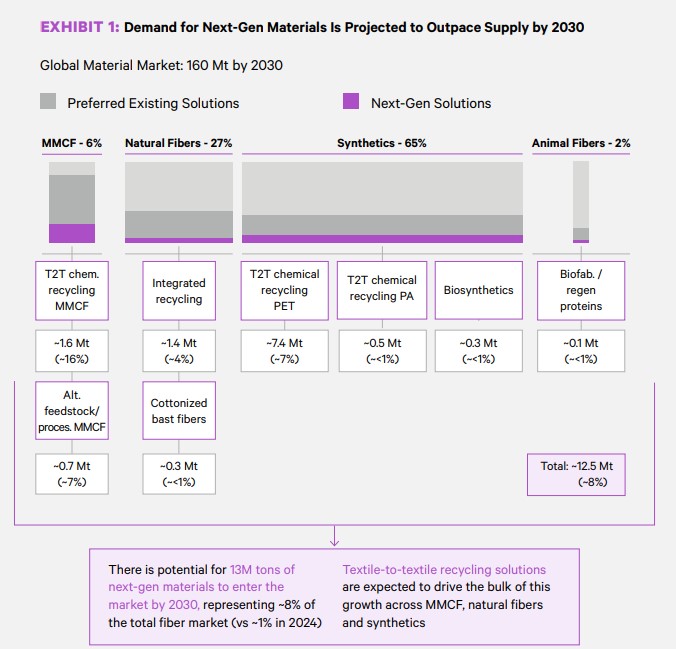

T2T解決方案將成為新一代材料的主流發展方向

這些具有顯著環境和社會效益的新型纖維材料,涵蓋紡織品到紡織品回收(Textile-to-Textile, T2T)、生物合成材料、替代天然纖維及創新人造纖維素纖維(MMCF),目前多數仍處於研發和早期商業化階段。其中,以T2T解決方案(紡織品到紡織品回收,尤其是化學回收,可有效處理這些混紡材質)最受矚目,預計將成為新世代材料成長的主要驅動力。

至於生質合成材料(biosynthetics),目前雖已有部分進入商品化階段,但100%生質版本仍面臨挑戰,包括:難以與既有供應鏈相容、染色技術限制。

但儘管如此,報告仍預測,到2030年,新一代材料的市場份額將從當前約1%提升至8%,即約1300萬噸。然而,即便如此快速的增長,需求仍將超過供給,凸顯出產業必須立即行動的緊迫性。

source: Fashoin of Good、BCG

【歷史參考案例】

以Spandex為例,Spandex自1990年代初因成功導入日常服飾而擴展市場,尤其可為牛仔服增加彈性與舒適性,大量的運用也讓Spandex的成本從最初的每公斤約100美元,降至2000年代的5~9美元。

同樣地,Lyocell纖維歷經蘭精公司的整合生產及專利過期後的競爭,成本溢價從30-50%降低至5-7%,2024年市場份額達到5%。

而ECONYL®透過戰略性上游整合,如收購及廢料回收合作,使產能達年均4萬噸,預估至2025年將佔製造商Aquafil收入的60%。

這些案例證明新一代材料必須透過需求(Demand)、成本(Cost)及資本(Capital)三大槓桿的協同運作,才能有效降低成本並克服初始的高成本、長開發週期與性能不確定性等障礙。

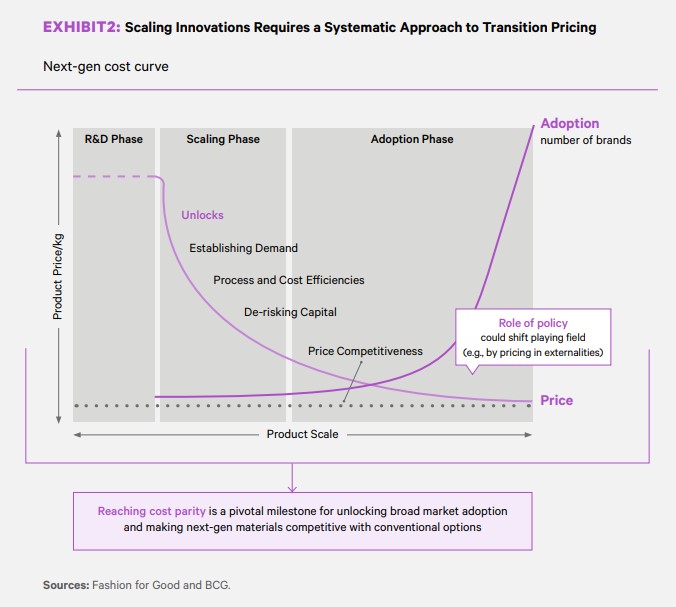

新世代材料的規模化障礙與成本曲線

報告指出,次世代材料的規模化仍面臨重大挑戰,包括:

- 高初期成本:材料的初期研發與生產成本高,增加品牌與消費者的採用難度。

- 漫長的開發週期:材料從實驗室到大規模市場推廣的過程耗時長,進一步推升商業推廣的難度。

- 性能與規模不確定性:新材料在大量生產條件下能否維持一致且可接受的品質與性能仍未明朗。

根據「成本曲線」(Cost Curve)的概念,隨著材料生產規模的擴大與技術的逐漸成熟,材料成本將逐步下降,最終達到與傳統材料成本齊平(Cost Parity),也就是市場可廣泛接受的關鍵臨界點。

新世代材料的發展階段:從研發(R&D)、小規模驗證試點(validation pilots)、擴產(scaling)、到最後成為主流選項(adoption)。source: Fashoin of Good、BCG

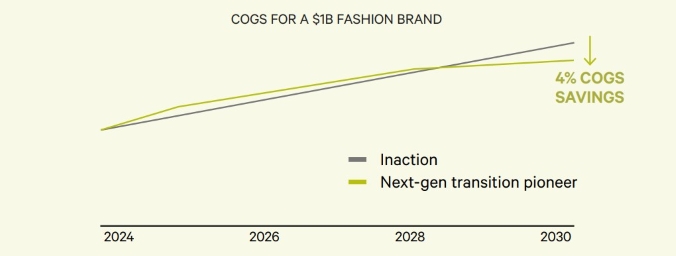

另,報告中指出,材料佔整體成本的15%到60%,且容易受到價格波動、法規和供應鏈的風險影響。對品牌而言,轉型採用新一代材料已不再是選項,而是維持競爭力的必要行動。

也就是,說若能及時且積極的轉向新一代材料,不僅有助於降低風險,還能在 5~6 年內帶來約4%的成本節省,且未來隨著新材料的價格穩定與規模經濟擴大,還有機會創造更多效益。

source: Fashoin of Good、BCG

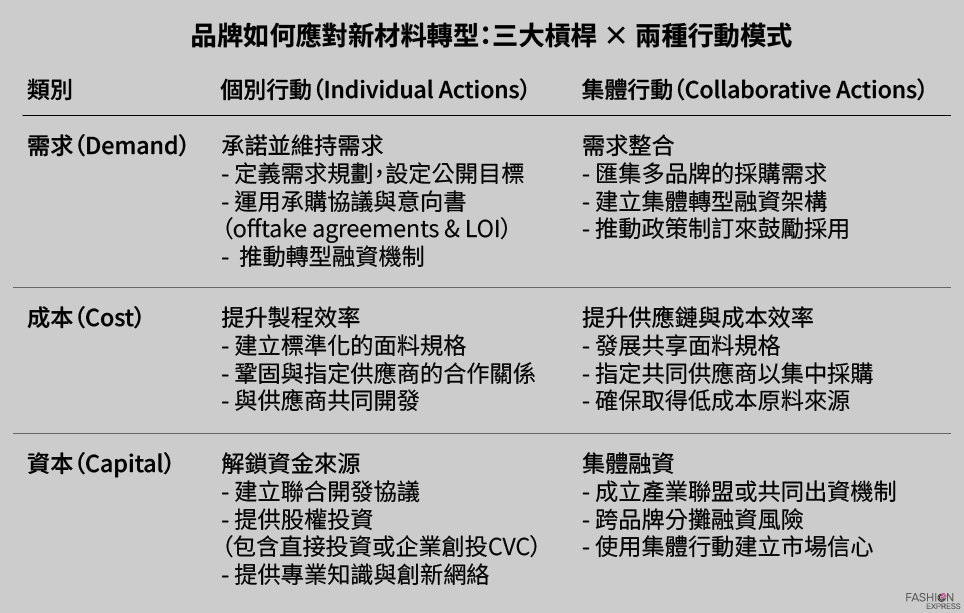

新世代材料從研發到成熟商業化的過程包括初期研發、試點驗證、規模化生產,最後達到廣泛市場採用。品牌需要建立明確的商業策略、詳細的實施路徑圖與完善的跨部門組織架構,以確保規模化進程能夠順利推進。

- 策略與目標(Strategy and Targets):清晰的商業策略與明確的永續目標,是推動次世代材料加入主要商業策略核心的關鍵。

- 實施路徑圖(Implementation Roadmap):建立可執行的行動計畫與明確的里程碑,以系統化推進轉型過程。路徑圖也應明確標示出長短期的目標,同時也要提供清晰的架構提供衡量整體是否進步。

- 組織架構(Organizational Structure):跨職能的協作架構與明確的績效指標(KPI)能有效地推動材料創新落實。

製表:本刊編輯部。source: Fashoin of Good、BCG

新世代材料已非可選項目,而是品牌面對環境挑戰與市場競爭的策略性必然選擇。品牌應立即行動,透過整合需求、成本及資本槓桿,加速新世代材料的普及,從而在未來的市場競爭中取得顯著優勢。

下篇文章將進一步討論品牌如何透過個別與集體行動,落實新世代材料的規模化應用,並提供相關成功案例與實務建議。